MO* 2004-2015, Knack 2015-...

Kristof Clerix, Belgium, works as an investigative reporter for the Belgian weekly news magazine Knack.

Groep Brussel Lambert (GBL), de holding rond de Waalse financier/miljardair Albert baron Frère, sloot in 2009 een confidentiële afspraak af met de Luxemburgse belastingadministratie. ICIJ kreeg het document onder ogen. Daarin gaat het over de Falcon 2000-privéjet van GBL, die in 2009 werd ondergebracht bij de Luxemburgse dochteronderneming GBL R. De deal? Op 95 procent van zijn inkomsten moest GLB R in het Groothertogdom geen belastingen betalen.

GBL is al een kwarteeuw de belangrijkste holding van België. De gedelegeerd bestuurder en ceo van de portefeuillemaatschappij is de Waalse financier Albert Frère (88). Zijn vast loon als ceo van GBL bedraagt liefst drie miljoen euro per jaar. Op de miljardairslijst van het Amerikaanse tijdschrift Forbes stond Albert Frère begin november op de 336ste plaats, met een vermogen van 4,5 miljard dollar.

Albert Frère is veruit de rijkste Belg en wordt ook wel eens de ‘Belgische Warren Buffet’ genoemd. De Britse krant The Times omschreef de discrete financier ooit als ‘de peetvader van het continentale kapitalisme’.

Albert Frère werd in de buurt van Charleroi geboren als zoon van een bescheiden nagelverkoper. In de jaren zestig bouwde hij een staalimperium uit in zijn geboortestreek. Met een neus voor lucratieve deals kocht Frère Waalse staalbedrijven op, om ze vervolgens met winst te verkopen. Die eenvoudige logica werd ook Frères devies: ‘Koop goedkoop, verkoop duur’. Van eenvoudige schroothandelaar schopte Frère het tot tycoon in de Waalse staalindustrie.

© Belga / Laurie Dieffembacq

Begin jaren tachtig verkocht Frère zijn monopolie op de Waalse staalhandel aan de Belgische staat. Daarna maakte hij de switch naar de financiële sector. Meteen liet Frère zich opmerken in de haute finance door samen met een aantal bondgenoten de Franse bank Paribas ter hulp te snellen. Vervolgens verwierf hij in 1982 een controlebelang in de Groep Brussel Lambert, die dringend nood had aan een kapitaalverhoging. Die machtsgreep bij GBL luidde voor Frère het begin in van de uitbouw van zijn zakenimperium.

Via GBL legde Frère de hand op belangen in een hele reeks Belgische kroonjuwelen, zoals bankier BBL, verzekeraar Royale Belge, olietrots Petrofina en energiegroep Tractebel. De verkoop van die participaties leverde Frère het verwijt op dat hij de “NV België” had uitverkocht – kritiek die hij later in interviews herhaaldelijk weerlegde.

Frère bouwde doorheen de jaren ingewikkelde holdingconstructies op. De slimme zet daarbij was doorgaans om via een minderheidsbelang toch controle uit te oefenen in de bedrijven waarin hij participeerde.

‘GBL draagt bij tot het welzijn van de maatschappij’

De kern van dit artikel gaat echter niet over Albert Frère maar over GBL, dat intussen is uitgegroeid tot de tweede holding in Europa. De GBL-portefeuille is ‘samengesteld uit industrie- en dienstenbedrijven van wereldformaat’, klinkt het in het Jaarverslag 2013 van GBL.

Anno 2014 heeft GBL onder meer participaties in de Franse oliereus Total, de Zwitserse dienstengroep SGS, de Belgische materiaaltechnologiegroep Umicore, de Franse cement- en bouwmaterialengroep Lafarge en het Franse investeringsfonds Sagard.

In het Jaarverslag 2013 benadrukt GBL overigens ook zijn maatschappelijk engagement: ‘GBL draagt bij tot het welzijn van de maatschappij door steun te verlenen aan de gemeenschap waarin ze actief is. De groep voert een actief mecenaatsbeleid dat is toegespitst op liefdadigheid, wetenschappelijk onderzoek en cultuur.’

In een deel van dit kantoorgebouw op de Route d’Arlon zijn vandaag de Luxemburgse bedrijven van de GBL-groep gevestigd.

© Kristof Clerix

De hoofdzetel van GBL ligt in Brussel, aan de Marnixlaan, vlakbij het koninklijk paleis. Maar twee gelekte belastingakkoorden – van 2008 en 2009 – met de Luxemburgse overheid tonen aan hoe GBL een stevige voet aan de grond heeft in het Groothertogdom.

‘GBL is van Belgische origine, maar heeft zich sterk ontwikkeld in Luxemburg’, benadrukte PricewaterhouseCoopers in een schrijven aan de Luxemburgse fiscus. Dat staven ook de schema’s bij de gelekte documenten die Luxemburg kreeg. Het aantal Luxemburgse holdings van GBL is indrukwekkend: GBL R, GBL Energy (met aandelen in Total), GBL Verwaltung, GBL Finance, Immo Namur, Serena, Ergon, Kartesia…

We nemen één van de twee gelekte belastingakkoorden onder de loep. Op 10 juni 2009 had PwC Luxembourg namens GBL een ontmoeting met het Bureau d’Impositions Sociétés 6, de Luxemburgse belastingadminsitratie. Onderwerp van het gesprek: het fiscale luik van een interne reorganisatie binnen de GBL-groep, met name het eigenaarschap van het vliegtuig Dassault Falcon 2000 Ex Easy met serienummer 140.

De cabineruimte van de Falcon 2000 Ex.

© Dassault

In het Jaarverslag 2008 van GBL staat te lezen dat een Falcon 2000 Ex, besteld in 2005, begin 2008 werd geleverd. Zo’n privéjet heeft zijn voordelen: geen tijdverlies bij vertrek, overstappen en aankomst, geen wachtrijen, geen vertragingen, comfort, flexibiliteit en privacy. Altijd handig.

De website van constructeur Dassault meldt dat de Falcon 2000 Ex op 21 minuten kan klimmen tot 12,5 kilometer hoogte, met dank aan twee speciale PWC308C-motoren van Pratt & Whitney. De cabineruimte van 2,4 op 8 meter kan naar believen aangepast worden. Hetzelfde type toestel, ‘uitgerust met lederen zetels, laptopaansluitingen en televisies’, werd overigens in 2008 nog gepromoot op de Millionaire Fair in Kortrijk, de beurs voor de Belgische rich and famous.

Ruim een maand na de ontmoeting tussen PwC en de Luxemburgse belastingadministratie, op 15 juli 2009, stuurde PwC een fiscaal voorstel door naar Marius Kohl, diensthoofd van het belastingbureau. Diezelfde dag nog zette Kohl zijn handtekening en stempel op het document. Goedgekeurd. Kohl gaf diezelfde dag overigens zijn fiat voor maar liefst achttien rulings.

ICIJ kon de hand leggen op de GBL-ruling. Die vermeldt minstens vier bedrijven uit de GBL-groep: GBL Verwaltung (Luxemburg), GBL Finance SA (Luxemburg), GBL R (Luxemburg) en GBL Overseas Finance NV (Curaçao).

Twee weken na de ontmoeting tussen PwC Luxembourg en de belastingadministratie van Marius Kohl richtte het Luxemburgse bedrijf GBL Verwaltung SàrL (°2003) een dochteronderneming op: GBL R. Een van de doelstellingen vermeld in de statuten van dat nieuwe bedrijf is ‘het kopen, financieren, verhuren en exploiteren alsook het ontwikkelen van een of meerdere vliegtuigen’. GBL R nam zijn intrek op hetzelfde adres als zijn oprichter: 1 rue de Namur in Luxemburg.

Rue de Namur 1 in Luxemburg

© Kristof Clerix

Opmerkelijk: het gaat om een appartementsgebouw in een residentiële wijk. Toen MO* het adres in september 2014 bezocht, stonden er twaalf brievenbussen in de inkomhal. Bij één brievenbus hing nog het naamplaatje van een bedrijf uit de GBL-groep. Toen we daar aanbelden, deed niemand open.

De GBL-dochterondernemingen die voorheen op de 1 rue de Namur gevestigd waren, zijn intussen verhuisd naar een heus kantoorgebouw op de Route d’Arlon in Luxemburg.

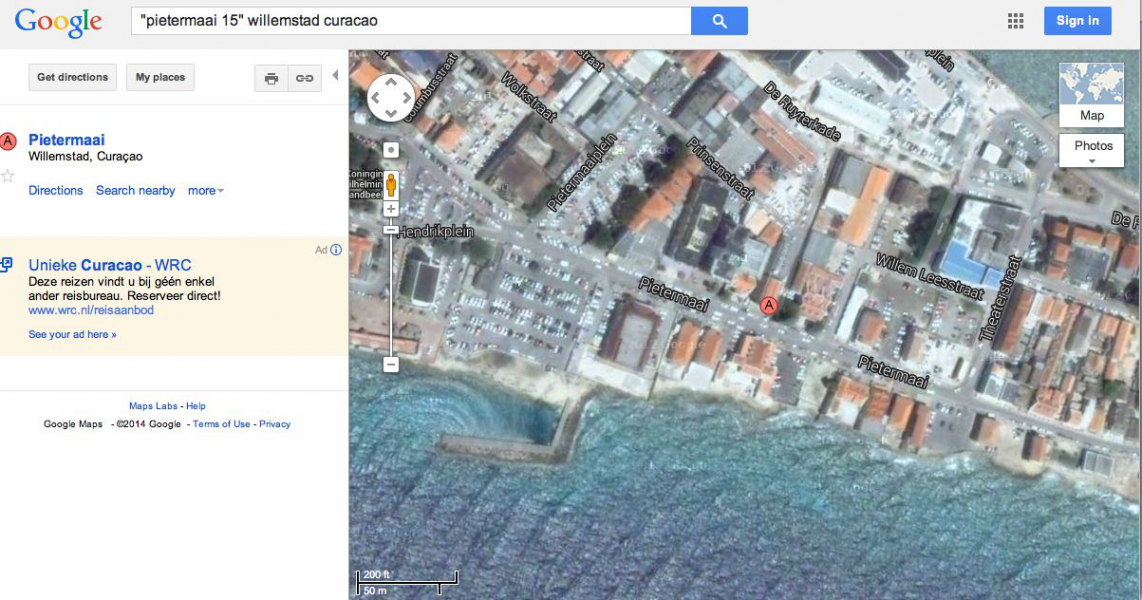

Kort na zijn oprichting kocht GBL R een vliegtuig – de zakenjet Falcon 2000 Ex Easy – over van een ander bedrijf uit de GBL-groep: GBL Overseas Finance N.V. Dat laatste is gevestigd in Curaçao, een eiland in de zuidelijk Caraïbsche Zee met 150.000 inwoners. Het bedrijfsregister van Curaçao omschrijft GBL Overseas Finance N.V. als een ‘financerings- en investeringsbedrijf’, opgericht in 1982 en gevestigd aan de Pietermaai 15 in de Curaçaose hoofdstad Willemstad.

Prijskaartje van het vliegtuig dat GBL kocht: 24.950.000 dollar [omgerekend aan de wisselkoers van dat moment: 17.895.911 euro].

GBL R leende het bedrag bij GBL Verwaltung SàrL. Dat gebeurde met een zogenaamde emprunt participatif. De intresten op die lening zijn deels variabel: 95 procent van de inkomsten die GBL R zou binnenkrijgen, mocht het afbetalen als intrest op de lening.

De Luxemburgse belastingadministratie stemde er mee in dat op die 95 procent van de inkomsten in het Groothertogdom geen belastingen verschuldigd zijn. Gevolg: GBL R moest slechts op 5 procent van zijn inkomsten belastingen betalen.

Bovendien, aldus de redenering in de ruling, zou GBL R de aankoop van het vliegtuig afschrijven over twintig jaar, waardoor de inkomsten van GBL R nog verder zouden dalen.

De jaarrekeningen van GBL R tonen dat het bedrijf in 2011 welgeteld 1.488 euro betaalde aan de Luxemburgse fiscus. In 2012 ging het om 5.696 euro.

ICIJ België legde de ruling voor aan een onafhankelijk fiscaal expert, die anoniem wenst te blijven. Zijn reactie? ‘Het gaat hier om een schuld met veranderlijke interest die dan toch aftrekbaar is. 95 procent van de winst wordt betaald als intrest op die schuld, waardoor 5 procent belast blijft.’

‘Hieruit blijkt de Luxemburgse schizofrenie. Want in andere rulings [die ICIJ België voorlegde] zie je dat intresten die uit zo’n profit participating bond in Luxemburg binenkomen, eveneens worden vrijgesteld van belastingen. Luxemburg aanvaardt dus in beide gevallen de aftrek. Dat is niet logisch. Ze springen van het een been op het andere wanneer het hen goed uitkomt.’

‘De achterliggende redenering is waarschijnlijk dat een beetje belasting op de marge van 5 procent beter is dan niets, want als ze dit niet zouden toestaan, was het bedrijf misschien niet naar Luxemburg gekomen.’

Verder staat in de ruling dat GBL R de exploitatie van het vliegtuig uitbesteedde aan Abelag. Dat is een Belgische zakenluchtvaartmaatschappij die vanuit zijn basissen in Brussel, Kortrijk, Antwerpen Lille, Parijs en Eindhoven luchtvaartiensten aanbiedt. Abelag opereert vandaag 25 business jets. MO* nam telefonisch contact op met Abelag maar daar wenste niemand te reageren.

Falcon 2000 Ex: cabineruimte kan aangepast worden.

© Dassault

Wanneer GBL-personeel – het jaarverslag 2013 maakt melding van 35 werknemers (FTE) – wil meevliegen met de Falcon 2000 Ex Easy, betalen zij hiervoor een prijs gelijk aan die van een business class-vlucht, aldus de tekst van de ruling. ‘Daardoor gaat het hier niét om een voordeel in natura.’

De fiscaal expert die ICIJ Belgium raadpleegde, verschilt hierover van mening: ‘De prijs voor een businessticket is onvoldoende om de kosten van zo’n privéjet te dragen. Dus eigenlijk worden de vluchten wel te goedkoop ter beschikking gesteld. En dan zijn de fiscale regels: “Als ik iets te goedkoop ter beschikking stel, en ik geef een cadeau aan iemand anders, dan mag ik de kosten van dat cadeau niet aftrekken, want firma’s moeten geen cadeaus geven.” Dan kun je dus geen verlies opbouwen op basis van iets te goedkoop te exploiteren. Maar hier vragen ze blijkbaar een ruling om te zeggen “Het is niét te goedkoop geëxploiteerd, dus we kunnen een verlies opbouwen.”’

Een opmerkelijk detail in de jaarrekeningen 2009 en 2010 van GBL R is dat PricewaterhouseCoopers Luxembourg vermeld stond als controleur van de jaarrekening. En dat terwijl PwC zelf ook adviseur was van de ruling met de Luxemburgse belastingoverheid. Zijn die twee functies wel compatibel?

Vooralsnog wel. In april 2014 wijzigden het Europees parlement en de Europese Raad echter de richtlijn rond de wettelijke controles van jaarrekeningen en geconsolideerde jaarrekeningen. Gevolg? Vanaf 2016 mag het bedrijf dat de jaarrekeningen controleert niet langer fiscaal advies geven aan de geauditeerde klant, en andersom.

Ten slotte staat in de ruling nog dat GBL Verwaltung SàrL in Luxemburg belastingen moest betalen op de binnenkomende intresten. Indien GBL R verlies zou draaien, moest het dat jaar echter niets betalen aan GBL Vewaltung SàrL.

‘Dat is een verliesverschuifmechanisme’, reageert onze expert. ‘Ik geef u geld en zodra u verliezen heeft, moet u mij niet terugbetalen. Die schuld valt weg. Ik verlies geld op mijn vordering. Ik verarm, dus uw verlies wordt bij mij aftrekbaar. Dat is een techniek om de netto-kostprijs van het vliegtuig te verschuiven naar een bestaande maatschappij zonder het vliegtuig zelf in die maatschappij te moeten steken.’

Om de inhoud van de ruling te bespreken met GBL, bracht MO* op 12 september onaangekondigd een bezoek aan de Luxemburgse vestiging van de groep. Het gaat om een groot gebouw in de Route d’Arlon 18-21 te Strassen – op vijf kilometer van Luxemburg centrum.

Op de derde verdieping hangt in de hal een bordje zeven bedrijven uit de GBL-groep: GBL Verwaltung, GBL Energy, GBL R, Serena, Sienna Capital, Ergon en Kartesia.

De fondé de pouvoir die aanwezig was, een vriendelijke en behulpzame dame, meldde dat de directie tijdelijk afwezig was, en vroeg MO* om contact op te nemen met de heer Lamarche, directeur van GBL Verwaltung. Die reageerde echter niet op de vragenlijst die MO* – tweemaal – doorstuurde.

Bronnen: ruling van het Bureau d’Impositions Sociétés 6 dd. 15.7.2009, analyse van de ruling door een Belgische fiscaal topexpert, informatie uit de bedrijfsregisters van Luxemburg en Curaçao, GoPress, jaarverslag GBL 2008 en 2013, jaarrekeningen GBL R 2009, 2010, 2011 en 2012, telefoontje naar Abelag op 24 oktober 2014, DS 28.9.06, HbvL 21.04.08, website Abelag, website Dassault Falcon (geraadpleegd via WayBackArchive) en richtlijn 2014/56/EU van het Europees Parlement en de Raad.

Word proMO* net als 2798 andere lezers en maak MO* mee mogelijk. Zo blijven al onze verhalen gratis online beschikbaar voor iédereen.

Kristof Clerix, Belgium, works as an investigative reporter for the Belgian weekly news magazine Knack.

")

![]()

![]() 2798

2798

![]() 11.11.11

11.11.11 ![]() Search for Common Ground

Search for Common Ground ![]() Broederlijk Delen

Broederlijk Delen ![]() Rikolto

Rikolto ![]() Zebrastraat

Zebrastraat ![]() Fairtrade Belgium

Fairtrade Belgium

![]() Memisa

Memisa ![]() Plan

Plan ![]() WSM

WSM  Oxfam België

Oxfam België ![]() Handicap International

Handicap International ![]() Artsen Zonder Vakantie

Artsen Zonder Vakantie ![]() FOS

FOS

![]() Unicef

Unicef ![]() Dokters van de wereld

Dokters van de wereld ![]() Caritas Vlaanderen

Caritas Vlaanderen

© Wereldmediahuis vzw — 2024.

De Vlaamse overheid is niet verantwoordelijk voor de inhoud van deze website.